<- |

Größe und Zusammensetzung der Kreditzinssätze

|

-> |

|

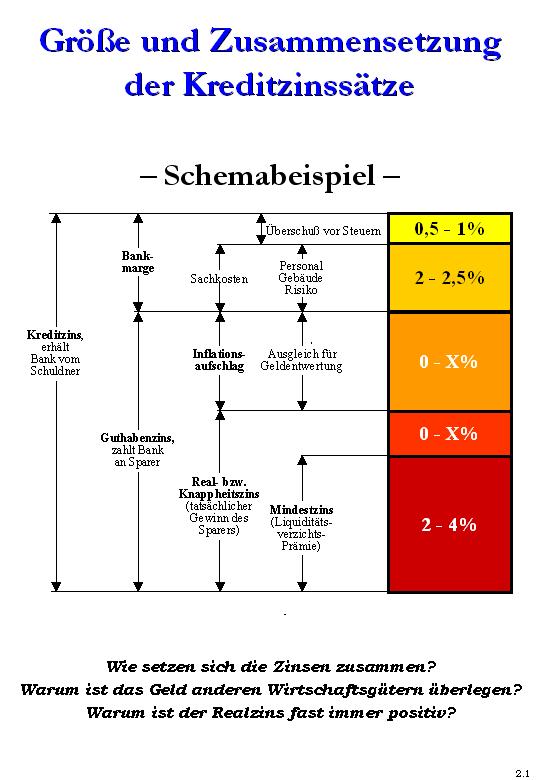

Die gesamte Höhe der dargestellten Säule entspricht jenen Zinsen, die ein Kreditnehmer an die Bank zu zahlen hat. Nach Abzug des (stark schwankenden) Bankanteils in diesen Sollzinsen verbleibt der Guthabenzins, jener Zins, den die Bank dem Geldgeber zahlt. Bei instabilem Geld muss der Habenzinsbezieher davon die Inflationsrate in Abzug bringen, wenn er seinen tatsächlichen Zinsertrag feststellen will. Dieser Realzins ist der wirkliche Preis des Geldes. Dieser jeweilige Realzins wiederum besteht aus einem Mindestzins, mit dem sich der Geldbesitzer die Aufgabe des Liquiditätsvorteils honorieren lässt. Keynes spricht von der Liquiditäts(verzichts)prämie, Gesell vom Urzins, in dem sich die Überlegenheit des Geldes gegenüber den Gütern widerspiegelt. Dieser Grundzins – gleichgültig, wie man ihn erklärt – erhöht sich je nach Marktlage noch durch einen Knappheitsaufschlag. Dieser Knappheitsaufschlag ist jener Zinsanteil, der von Angebot und Nachfrage beeinflusst wird. Angesichts der überbordenden Geldüberschüsse müsste er längst aus der Zinsbildung verschwunden sein. Doch er kann deshalb nicht verschwinden, weil Geld nicht unter dem gleichen Angebotszwang steht wie Güter und Arbeit. Konkret: Weil man Geld künstlich verknappen kann, auch wenn es gar nicht (mehr) knapp ist. 2.1 |